Hướng dẫn tra cứu và tải báo cáo tài chính mới nhất

Mục lục

Mỗi mùa báo cáo tài chính đến, nhà đầu tư thường quan tâm tìm cách tra cứu và tải báo cáo tài chính của doanh nghiệp để cập nhật số liệu mới nhất. Hai câu hỏi phổ biến là: doanh nghiệp nào vừa công bố báo cáo và mã cổ phiếu mình đang theo dõi đã có số liệu mới hay chưa? Hai câu hỏi nghe khá giống nhau nhưng lại dẫn đến những cách tiếp cận vấn đề khác nhau.

Nếu bạn làm việc trong lĩnh vực dữ liệu, phân tích tài chính hoặc truyền thông chứng khoán, việc theo dõi toàn bộ thị trường có thể cần thiết. Bạn cần biết doanh nghiệp nào vừa công bố BCTC để tiến hành tải báo cáo tài chính, cập nhật số liệu, tìm kiếm những kết quả kinh doanh đột biến hoặc nhanh chóng đưa ra nhận định.

Ngược lại, với phần lớn nhà đầu tư cá nhân, việc cố gắng rà soát hàng trăm doanh nghiệp mỗi mùa báo cáo tài chính thường không mang lại nhiều giá trị. Cách hợp lý hơn là tập trung vào việc tải báo cáo tài chính của những mã cổ phiếu đang nắm giữ, những doanh nghiệp nằm trong danh sách theo dõi hoặc một nhóm cổ phiếu cụ thể như VN30, VN100 hay một ngành mà bạn đang nghiên cứu.

Bài viết này được thiết kế nhằm giúp bạn hiểu quy luật thông tin được công bố và lan truyền trên thị trường, từ đó lựa chọn cách theo dõi lịch công bố và cách tải báo cáo tài chính phù hợp nhất với nhu cầu và công sức sẵn sàng bỏ ra.

Bản chất sự chuyển động của thông tin tài chính

Doanh nghiệp đã công bố BCTC và nền tảng đã cập nhật dữ liệu là hai việc khác nhau

Trước khi tìm kiếm một báo cáo tài chính, nhà đầu tư cần phân biệt rõ hai thời điểm:

- Thời điểm doanh nghiệp công bố tài liệu gốc.

- Thời điểm một website hoặc ứng dụng tài chính cập nhật số liệu từ tài liệu đó.

Hai thời điểm này thường không trùng nhau. Một doanh nghiệp có thể đã đăng file báo cáo tài chính trên website Quan hệ cổ đông, nhưng số liệu chưa xuất hiện ngay trên trang tìm kiếm Google hay các trang tin tổng hợp như CafeF, Vietstock hoặc bảng giá/trang phân tích của công ty chứng khoán. Việc cập nhật dữ liệu còn phụ thuộc vào quá trình thu thập tài liệu, kiểm tra, chuẩn hóa các chỉ tiêu tài chính và đưa số liệu lên hệ thống.

Vì vậy, cần phân biệt rõ giữa ba trạng thái:

- Có thông tin về kết quả kinh doanh (tin tức sơ bộ).

- Doanh nghiệp đã công bố BCTC chính thức (file PDF đầy đủ có chữ ký/dấu).

- Nền tảng dữ liệu đã hoàn tất cập nhật các chỉ tiêu tài chính (hệ thống dữ liệu của bên thứ ba đã bóc tách số liệu vào bảng dữ liệu, biểu đồ, bộ lọc).

Sự khác biệt này giải thích tại sao cùng một doanh nghiệp nhưng ngày hiển thị trên website công ty, Sở Giao dịch Chứng khoán nơi công ty niêm yết, trang công bố thông tin của UBCKNN và các trang dữ liệu tài chính có thể không giống nhau.

Quy luật di chuyển của thông tin

Trong phần lớn trường hợp, thông tin báo cáo tài chính sẽ đi qua một chu trình tương đối quen thuộc gồm 4 giai đoạn cốt lõi:

Giai đoạn 1: Khởi tạo thông tin

Hành động: Doanh nghiệp hoàn thiện, ban hành tài liệu báo cáo tài chính.

Mốc tham chiếu: Ngày ký tên, đóng dấu trên văn bản.

Giai đoạn 2: Công bố chính thức

Hành động: Tài liệu được đăng tải công khai lên các phương tiện theo quy định pháp luật.

Mốc tham chiếu: Dấu thời gian (timestamp) báo cáo tải lên hệ thống.

Giai đoạn 3: Thu thập và lan truyền

Hành động: Báo chí, truyền thông và nền tảng tài chính đăng tải bài viết.

Mốc tham chiếu: Thời gian xuất bản bài viết (thường có độ trễ).

Giai đoạn 4: Chuẩn hóa dữ liệu

Hành động: Số liệu gốc được bóc tách, tính toán vào cơ sở dữ liệu.

Mốc tham chiếu: Thời gian cập nhật mới nhất hiển thị trên biểu đồ.

Về quy trình công bố thông tin, hiện nay cơ quan quản lý đã chuẩn hóa và tối ưu hóa rất nhiều so với trước đây. Theo quy định pháp luật về công bố thông tin trên thị trường chứng khoán Thông tư 96/2020/TT-BTC, phương tiện công bố thông tin được ưu tiên hàng đầu chính là website của tổ chức/công ty niêm yết.

Một điểm tiến bộ mang tính bước ngoặt là từ đầu năm 2024, UBCKNN đã triển khai hệ thống công bố thông tin một đầu mối. Thay vì phải thao tác song song trên nhiều nền tảng, doanh nghiệp niêm yết tại Sở Giao dịch chứng khoán Thành phố Hồ Chí Minh (HOSE) hiện chỉ cần gửi báo cáo một lần duy nhất qua hệ thống của Sở Giao dịch. Dữ liệu sau đó sẽ tự động liên thông sang cổng IDS/IDS Plus của UBCKNN và hiển thị công khai trên Công bố thông tin của UBCKNN.

Mặc dù vậy, đối với hệ thống của các bên thứ ba (ứng dụng chứng khoán, trang dữ liệu), quá trình từ việc nhận diện file PDF mới đến lúc xuất ra số liệu chỉ báo tài chính cuối cùng luôn cần một khoảng thời gian xử lý nhất định. Điều quan trọng không phải là cố gắng tìm kiếm một kênh luôn nhanh nhất trong mọi trường hợp, mà là hiểu vai trò của từng nguồn để khai thác hiệu quả:

| Nguồn thông tin | Phù hợp nhất với nhu cầu |

|---|---|

| Ứng dụng và trang tin tài chính | Theo dõi nhanh, bao quát toàn thị trường |

| Google Search | Tìm nhanh, tra cứu báo cáo tài chính của một doanh nghiệp cụ thể với cú pháp tìm kiếm nâng cao |

| Website doanh nghiệp (mục IR) | Tải báo cáo tài chính gốc, nhanh và chính xác |

| HNX, HOSE và UBCKNN | Đối chiếu, xác nhận thông tin công bố chính thức về mặt pháp lý |

| API và công cụ lập trình (Python/Vnstock) | Tự động hóa theo dõi và xử lý dữ liệu quy mô lớn |

Các cách tra cứu và tìm đọc báo cáo tài chính nhanh nhất

Tùy thuộc vào nhu cầu và nguồn lực, nhà đầu tư có thể áp dụng một hoặc kết hợp các phương pháp sau:

Hiểu rõ thời hạn công bố BCTC theo quy định của pháp luật hiện hành

Để tránh việc phải truy cập kiểm tra liên tục trong vô vọng, nhà đầu tư cần nắm rõ khung thời gian quy định pháp lý về công bố thông tin theo Văn bản hợp nhất số 10/VBHN-BTC năm 2026:

- Báo cáo tài chính quý (Tự lập):

- Thời hạn chung: "Tổ chức niêm yết cổ phiếu, công ty đại chúng quy mô lớn phải công bố báo cáo tài chính quý trong thời hạn 20 ngày kể từ ngày kết thúc quý. Tổ chức niêm yết cổ phiếu, công ty đại chúng quy mô lớn công bố báo cáo tài chính quý được soát xét (nếu có) trong thời hạn 05 ngày, kể từ ngày tổ chức kiểm toán ký báo cáo soát xét nhưng không được vượt quá 45 ngày, kể từ ngày kết thúc quý."

- Trường hợp tổ chức niêm yết cổ phiếu, công ty đại chúng quy mô lớn là công ty mẹ của tổ chức khác hoặc là đơn vị kế toán cấp trên có đơn vị kế toán trực thuộc tổ chức bộ máy kế toán riêng thì phải công bố báo cáo tài chính quý trong 30 ngày, kể từ ngày kết thúc quý."

- Báo cáo tài chính bán niên (Đã được soát xét):

- Thời hạn thông thường: Phải công bố trong vòng 05 ngày kể từ ngày tổ chức kiểm toán ký báo cáo soát xét, nhưng tối đa không quá 45 ngày kể từ ngày kết thúc sáu tháng đầu năm tài chính.

- Trường hợp phải lập báo cáo hợp nhất hoặc tổng hợp: Phải công bố trong vòng 05 ngày kể từ ngày tổ chức kiểm toán ký báo cáo soát xét, nhưng tối đa không quá 60 ngày kể từ ngày kết thúc sáu tháng đầu năm tài chính.

Việc hiểu rõ sự khác biệt giữa BCTC quý II (thường tự lập và công bố sớm trước ngày 30/7) và BCTC bán niên soát xét (công bố muộn hơn, hạn chót thường rơi vào 14/8 hoặc 29/8 đối với báo cáo hợp nhất) giúp nhà đầu tư phân bổ thời gian theo dõi hợp lý, tránh lầm tưởng rằng khi doanh nghiệp ra báo cáo quý II tự lập là đã hoàn tất nghĩa vụ thông tin của mùa bán niên.

Dự đoán lịch công bố dựa trên dữ liệu lịch sử doanh nghiệp

Bên cạnh thời hạn pháp luật tối đa, phần lớn doanh nghiệp lớn đều vận hành theo quy trình nội bộ cố định, dẫn đến thói quen công bố báo cáo tài chính vào một khung thời gian tương đối ổn định qua các năm.

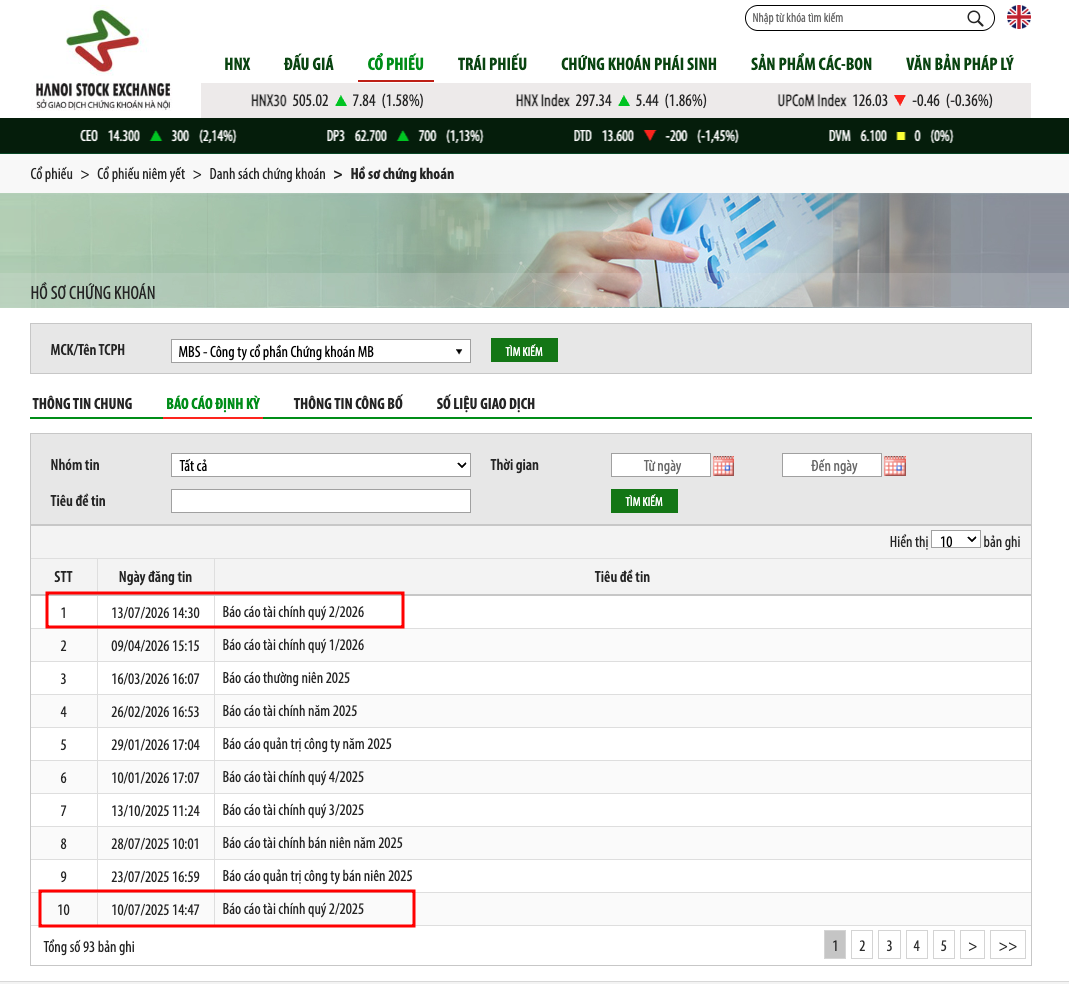

Nhà đầu tư có thể theo dõi ngày công bố của một vài kỳ gần nhất để xây dựng lịch dự kiến riêng cho danh mục của mình. Nếu một doanh nghiệp thường công bố báo cáo tài chính vào khoảng ngày 15 đến 20 của tháng kế tiếp, bạn hoàn toàn có thể bỏ qua việc kiểm tra ở những tuần đầu tháng. Chỉ cần tăng tần suất theo dõi khi đến gần khoảng thời gian đó. Bạn có thể đối chiếu với ví dụ về mã chứng khoán MBS có thể thấy năm 2025 và 2026 doanh nghiệp ngày có khoảng thời gian công bố báo cáo tài chính quý 2 khá tương đồng nhau tại website của HNX.

Ví dụ thời gian công bố BCTC của MBS khá sát nhau cho quý 2 năm 2025 và 2026

Ví dụ thời gian công bố BCTC của MBS khá sát nhau cho quý 2 năm 2025 và 2026

Trong khi đó mốc công bố thông tin báo cáo tài chính quý 2 của họ chỉ lệch nhau 1 ngày tại trang Quan hệ cổ đông.

Quy trình hóa hoạt động theo dõi báo cáo tài chính

Lộ trình tối giản dành cho nhà đầu tư cá nhân

Nếu danh mục theo dõi của bạn duy trì ở mức tối ưu (khoảng 10–30 cổ phiếu), quy trình 5 bước sau đây sẽ giúp bạn tiết kiệm tối đa thời gian mà vẫn đảm bảo tính kịp thời:

- Bước 1: Xác định danh sách mã cần theo dõi (Bao gồm cổ phiếu đang nắm giữ, doanh nghiệp mục tiêu và 1–2 đối thủ trực tiếp cùng ngành để so sánh chéo).

- Bước 2: Theo dõi các trang tin tài chính tổng hợp (Sử dụng các trang tin chứng khoán lớn để phát hiện nhanh các doanh nghiệp bắt đầu công bố số liệu).

- Bước 3: Sử dụng Google Search kết hợp toán tử (Khi một mã trong danh mục được đồn đoán hoặc đưa tin đã có báo cáo, hãy dùng Google

site:để tìm nhanh file báo cáo gốc). - Bước 4: Tải báo cáo tài chính gốc từ website doanh nghiệp (Đọc trực tiếp file PDF chính thức để kiểm tra tính xác thực).

- Bước 5: Đối chiếu trên cổng thông tin của Sở/UBCKNN (Chỉ thực hiện khi cần kiểm tra các văn bản giải trình chi tiết hoặc hồ sơ pháp lý đi kèm).

Nâng cao: Tự động hóa quy trình cho nhà phân tích và nhà phát triển dữ liệu

Khi quy mô danh mục cần theo dõi tăng lên đến hàng trăm mã hoặc toàn bộ mã niêm yết, việc thu thập dữ liệu toàn thị trường phục vụ nghiên cứu, việc kiểm tra thủ công hoàn toàn bất khả thi. Lúc này, giải pháp lập trình tự động hóa là lựa chọn tối ưu.

Nhà phân tích có thể sử dụng ngôn ngữ Python kết hợp với thư viện dữ liệu chứng khoán chuyên dụng như vnstock_data (gói tài trợ) để tự động hóa toàn bộ quy trình:

- Theo dõi danh sách tài liệu mới của nhiều mã cổ phiếu.

- Lưu lại ngày công bố và đường dẫn tải báo cáo.

- Gửi thông báo khi có BCTC mới.

- Tự động tải file PDF.

- Trích xuất số liệu phục vụ phân tích.

- Sử dụng AI để đọc, trích xuất và hỗ trợ phân tích thuyết minh BCTC thông qua Agent Skill được thiết kế chuẩn chỉnh để phân tích file tải báo cáo tài chính.

Ví dụ, thay vì ngồi click chuột thủ công trên hàng chục website, bạn chỉ cần một vài dòng lệnh script định kỳ chạy vào cuối ngày để cập nhật và tải toàn bộ báo cáo mới nhất của danh mục VN30 về máy tính cá nhân.

from vnstock_data import Fundamental

fun = Fundamental()

mbs = fun.equity("MBS")

# 1. Trích xuất danh sách tài liệu công bố (để tải PDF gốc chứa Thuyết minh BCTC)

filings = mbs.filing(doc_type="financial_report")

print(filings.head())

# 2. Báo cáo kết quả kinh doanh (Income Statement)

income = mbs.income_statement(period="Q")

# 3. Bảng cân đối kế toán (Balance Sheet)

balance = mbs.balance_sheet(period="Q")

# 4. Báo cáo lưu chuyển tiền tệ (Cash Flow)

cash_flow = mbs.cash_flow(period="Q")

# 5. Các chỉ số tài chính (Financial Ratios)

ratio = mbs.financial_ratio()Giá trị lớn nhất của việc tự động hóa không chỉ nằm ở khả năng tải báo cáo tài chính nhanh hơn. Quan trọng hơn, bạn có thể xây dựng một quy trình theo dõi nhất quán, hạn chế bỏ sót thông tin và tiết kiệm thời gian trong mỗi mùa BCTC.

Tuy nhiên, tự động hóa chỉ thực sự cần thiết khi quy mô theo dõi đủ lớn. Với một nhà đầu tư chỉ quan tâm đến 10–20 cổ phiếu, một danh sách đường dẫn được tổ chức tốt và lịch kiểm tra hợp lý thường đã đáp ứng phần lớn nhu cầu.

Đừng chỉ đọc con số đơn thuần, hãy đọc tài liệu gốc

Các trang tin tức và mạng xã hội thường giật tít rất nhanh về các con số doanh thu, lợi nhuận tăng trưởng bằng "lần". Tuy nhiên, một báo cáo tài chính lành mạnh chứa đựng nhiều thông tin sâu sắc hơn thế. Để tránh bị dẫn dắt mù quáng, nhà đầu tư nên mở trực tiếp file báo cáo gốc để rà soát kỹ các khoản mục sau:

- Các khoản phải thu tăng mạnh.

- Hàng tồn kho tích lũy bất thường.

- Dòng tiền kinh doanh âm dù lợi nhuận tăng.

- Nợ vay ngắn hạn tăng nhanh.

- Chi phí lãi vay gia tăng.

- Giao dịch với các bên liên quan.

- Các khoản đầu tư hoặc cam kết chưa phản ánh đầy đủ trong báo cáo kết quả kinh doanh.

- Ý kiến và lưu ý của đơn vị kiểm toán.

Kết luận

Không có một nguồn thông tin nào là hoàn hảo và luôn nhanh nhất trong mọi tình huống. Nền tảng tài chính giúp bạn phát hiện nhanh toàn thị trường, Google giúp bạn tìm kiếm nhanh, website doanh nghiệp cung cấp tài liệu gốc sớm nhất, còn Sở Giao dịch là nơi đối chiếu tài liệu từ cơ quan quản lý nhà nước.

Đối với phần lớn nhà đầu tư cá nhân, cách làm hiệu quả nhất không phải là cố gắng theo dõi mọi doanh nghiệp trên thị trường. Hãy xây dựng một danh sách cổ phiếu đủ tập trung, lưu lại các nguồn thông tin quan trọng và hình thành quy trình kiểm tra phù hợp với nhu cầu của mình.

Khi hiểu được quy luật thông tin được phát hành, tổng hợp và cập nhật, bạn sẽ không còn phụ thuộc hoàn toàn vào một ứng dụng hay một trang tin duy nhất. Quan trọng hơn, bạn sẽ biết khi nào thông tin mới chỉ là tín hiệu tham khảo và khi nào đã có đủ tài liệu để tiến hành phân tích nghiêm túc.

Nếu muốn xây dựng hệ thống thu thập và phân tích dữ liệu chứng khoán của riêng mình, bạn có thể tham khảo Chinh phục Vibe Coding cùng Vnstock để từng bước tự động hóa quá trình tải báo cáo tài chính, xử lý dữ liệu và phân tích doanh nghiệp.

Bình luận